アルカディア学報(教育学術新聞掲載コラム)

No.598

私大教育の経済的効果

―私大卒者の賃金に注目して―

大学進学率は近年停滞傾向にあるとしても、1980年代半ば以降大きく拡大してきていることは疑いない。こうした大学進学行動の背景に、大学進学を支える経済構造(経済的合理性)が存在することを矢野眞和氏が明らかにして久しい。

大学進学の経済的合理性、言い換えれば大学教育投資収益率の高さやその変動については、これまでいくつかの拙稿で明らかにし、本誌でも折に触れ紹介してきた。その中には本誌の読者にとって関心の高いと思われる私立大学の教育投資収益率も含まれる。ただし、これまで報告してきたものは、データの制約もあり後程述べる限界を有するものであった。

そこで、今回はこうしたデータ制約の問題を超えたより現実に近い私立大学の教育投資収益率の大きさについて報告したいと思う。その前に、まず簡単に教育投資収益率についての説明をしよう。

教育経済学では、大学教育を1つの投資として考える。その際に発生する費用は入学金、授業料等の直接費用、これに加えて高校を卒業して働いていたならば得られたであろう所得を放棄している部分(放棄所得)とし、間接費用と考える。

一方、便益は大学進学したことによって得られる卒業後の大卒賃金と高卒賃金との差額の生涯にわたる合計値である。単純に考えれば、こうした便益が費用より大きければ大学教育投資は経済合理的ということになるが、これらの便益と費用の発生時点が異なるという問題がある。

具体的には仮に利子率が1%であるとすれば、今年の100万円と来年の100万円は価値が異なる(すなわち今年の100万円は来年100万円×1.01=101万円となる)。そこで、費用・便益ともに現在価値に割り引いて比較する必要がある。

そのうえで、両者の現在価値が等しくなる割引率(利率)が大学教育投資収益率ということになる。直観的なわかりやすさを優先して説明すれば、大学教育投資収益率とは、大学教育投資銀行に預金した場合の利率と考えるとよい。

こうした大学教育投資収益率の計測であるが、従来計測されてきた私立大学の教育投資収益率のほとんどは、データの制約上から直接費用のみを私立大学の入学金、授業料を用いたもので、便益については国公私立大学卒者を合わせた大学計の賃金と高卒者の賃金の比較によって計算されたものであった。

すなわち、便益の計算にあたって私立大学卒者の賃金を用いてなかったのである。まずこうした従来型の私立大学教育投資収益率について、順をおって説明しよう(その際に比較のため国立大学のデータについても紹介する)。

先に見たように、直接費用を入学金と授業料を合わせたものとすると、私立大学ではこの値がそれぞれ27万2169円、85万1621円(2009年の値、以下同様 若干データが古くなる理由は後述する)となり、4年間の合計で367万8653円となる。

国立大学の場合は28万2000円、53万5800円となり、4年間の合計で242万5200円となる。結果私立大学の方が約125万円ほど高くなっている。間接費用の放棄所得は1083万1000円(男性)となっている。

一方で、大卒男性の平均賃金と高卒男性の平均賃金の23歳以降の賃金差の60歳までの差額の合計は、6922万円となっている(参考までに大卒者の生涯賃金は2億4796万9000円、高卒者の生涯賃金は1億8958万1000円となっている)。

こうした直接費用に間接費用を加えた値と便益のそれぞれの現在価値を等しくする割引率、すなわち教育の投資収益率は私立で7.0%、国立で7.5%となっている。

このように、私立大学の教育投資収益率と国立大学の教育投資収益率の結果を比較すると、私立大学の値が小さい結果となっているが、これは単なる直接費用の違いのみを表したものであることがわかる。こうした計測が行われてきたのは、主として収益率の計算にあたって普段使用される厚生労働省『賃金構造基本統計調査』においては設置主体別の大卒者の賃金に関するデータがないというデータの制約によるものであった。

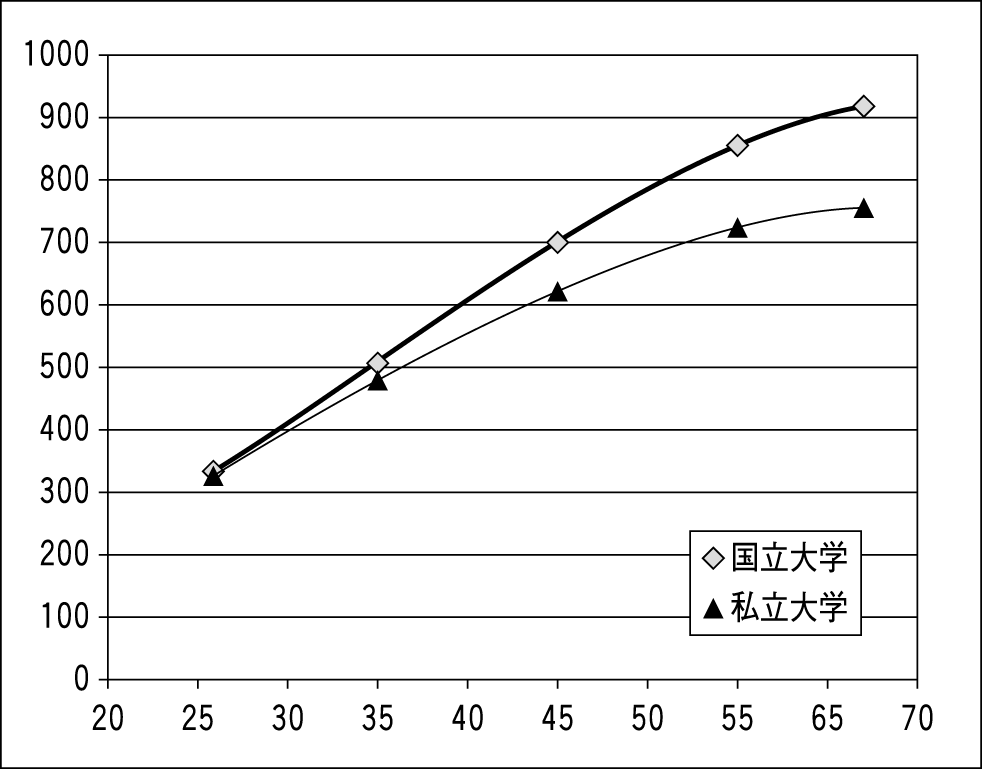

こうした問題を乗り越えるために、今回データは少し古くなるが、東京大学・大学経営政策研究センターで、平成17年度〜21年度文部科学省科学研究費補助金(学術創成研究費)の助成をうけて実施された、「大学教育についての職業人調査」(以下「職業人調査」)を用いて設置主体別の大卒者の賃金プロファイルを算出し、これを用いることとした(逆に言えば、先に紹介した数値が2009年と若干古くなっているのは、職業人調査の実施年度と合わせるためであった)。図は「職業人調査」を用いて算出した私立大学卒者と国立大学卒者の賃金プロファイルである。

ここから見て取れることとして、私立大学卒者も国立大学卒者も大卒直後は賃金に大きな違いはないが、年齢とともに賃金に差が生じていることが見て取れる。

ここから見て取れることとして、私立大学卒者も国立大学卒者も大卒直後は賃金に大きな違いはないが、年齢とともに賃金に差が生じていることが見て取れる。

すなわち、私立大学卒者の賃金プロファイルが国立大学卒者の賃金プロファイルよりも年齢の増加とともに低くなっている。ここから、「平均」の大卒者の賃金プロファイルを用いて私立大学の教育投資収益率を計算した場合、過剰推計となっていることが予想されるのである。

そこで、実際に先に算出した私立大学卒者の賃金プロファイルを用いて計測した私立大学の収益率は6.4%ととなり、一方で国立大学の収益率は8.5%となった(なお、職業人調査は大卒以上を対象とした調査であるため、高卒者の賃金については『賃金構造基本統計調査』に基づく高卒者の賃金に一定の仮定を置いて調整を行ったものを使用した)。私立大学卒者の収益率は従来型の7.0%から6.4%まで減少するものの、市場利子率と比較して高い水準にあることがわかる。ただ、少なくない読者の方が気づいておられると思うが、この推計では実を言うと、間接費用、すなわち放棄所得が国立大学卒者と私立大学卒者で同じであると仮定している。つまり、高卒者の平均賃金を利用しているのである。この点は、検討の余地が残る。

すなわち、国立大学に進学する平均的な高校生が大学進学せずに高卒で働いた場合と、私立大学に進学する平均的な高校生が大学進学せずに高卒で働いた場合にどのような賃金の差が生じるのかという問題である。一つの仮定として先に見た賃金差は生じないというものがありうるが、仮にこうした高卒者の間の賃金にも大卒就職した場合と同様の賃金差が生じると仮定して収益率を計算すると、その結果は私立大学では6.4%から6.5%へ上昇する一方で、国立大学では8.1%まで減少する。

以上の結果から総じて言えることは、実際の私立大学卒者の賃金プロファイルを用いて、さらには複数の仮定をおいて計測したとしても、私立大学の教育投資収益率は高い水準にあることが確認されるのである。

ただし、私立大学といった場合にもそこには多様な私立大学が含まれている。具体的には、早稲田大学・慶應大学を含めた東京六大学などといったいわゆる銘柄大学とその他の大学では生涯賃金は異なる。

ここで紹介した値はこれらの大学を含めた私立大学の平均値である。このことが意味することは、紹介した収益率よりも高い投資効果を有する大学もある一方で、低い投資効果となる大学もある。

さらに言えば、同じ大学に進学した場合でも当然のことながら、就職状況に応じて結果として異なる投資効果が生じうる。

しかし上述したような分散は当然存在するものの、平均として私立大学教育投資収益率が高い水準にある事は、学生の進路選択において、その分散の存在と同様にしっかりと確認されなければならないであろう。