平成22年4月 第2398号(4月21日)

■決算書の基礎知識 財務を知って業務に活かす ②

「資金収支計算書を読み解く」

2.資金収支計算書を読み解く

(1)各計算書の基本的な表示内容

学校法人会計基準に基づく資金収支計算書および消費収支計算書は、例えば学生生徒等納付金や人件費といったように、原則「形態分類」の勘定科目で表示する定めになっている。金額表示については、予算書では千円単位とし、前年度予算額とそれに対比した増減額を表示するのに対し、決算書では1円単位とし、予算額とその差異額を表示すると決められている。

また、資金収支および消費収支計算書には、付属する内訳表を添付することが義務づけられている。この内訳表は、法人・学校別(資金収支計算書に係る内訳表の場合はさらに学部別等)の金額を表示し、部門ごとの財政状況を表している。

なお、資金収支および消費収支計算書は、4月から翌年の3月までの「期間計算書(フロー計算書)」で単年度の財務状況を表すものであるのに対し、貸借対照表は毎年度3月末日現在の財産状況を表す「時点計算書(ストック計算書)」である。

(2)資金収支計算書の計算構造と内訳表

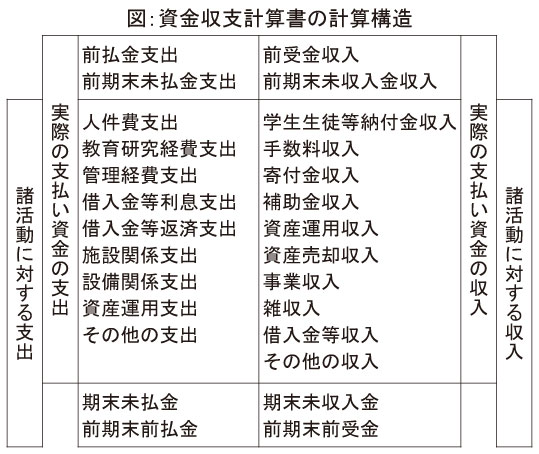

資金収支計算書は、毎会計年度の諸活動に対応する全収入および支出の内容、ならびに当該会計年度における支払資金(いつでも引き出すことができる預貯金等)の収入および支出の顛末を明らかにしたものである。

「毎会計年度の諸活動に対応するすべての収入および支出」とは、当該年度の事業であっても、実際に収入・支出を伴わない取引も含めて計算するということで、例えば今年度の事業に対する補助金で年度末までに入金されないもの(未収入金)、今年度使用する印刷物にかかる代金で年度末までに支払いが完了していない取引(未払金)も含まれることを意味している。

一方、「当該会計年度における支払資金の収入および支出」には、例えば次年度の諸活動に消費すべき当該年度に収納する新入生の学費(前受金)や次年度からのリース契約に対し約定により当該年度に支払うリース料(前払金)も含まれることになる。(図参照)

資金収支計算書には、付属する内訳表として部門別の資金収支内訳表と人件費の項目を細分化した人件費内訳表が添付されている。

(3)資金収支計算書における収入記載科目

収入構造区分の一つである、①学生負担金としては、授業料、入学金、実習料や施設設備費等の「学生生徒等納付金収入」と入学検定料や証明手数料等の「手数料収入」がある。

②社会負担金としての「寄付金収入」は用途指定のある特別寄付金と用途指定のない一般寄付金に小科目で区分され、「補助金収入」は主に大学に対する国庫補助金収入と高校以下に対する地方公共団体補助金収入に分かれる。

③大学稼得金としては、運用資産から発生する果実である受取利息・配当金や教室貸出等による施設設備利用料の「資産運用収入」、不動産や有価証券売却による「資産売却収入」があり、さらに「事業収入」には、食堂・売店・寄宿舎等からの補助活動収入、病院等からの付属事業収入、外部からの試験・研究委託に対する受託事業収入、私立学校法による収益事業会計からの収益事業収入等がこれに含まれる。

「雑収入」には、他の収入科目に属さない収入で、退職者にかかる退職金団体からの交付金収入がこの科目に計上される。

以上の収入科目は、消費収支計算書の帰属収入(学校法人の負債とならない収入)に相当するが、このほか資金収支計算書独自の科目として「借入金等収入」、さらに各種引当資産からの取崩しや貸付金回収等の「その他の収入」の科目で構成されている。

(4)資金収支計算書における支出記載科目

キャッシュフローの視点からの支出科目としては、まず①教育研究活動の経費としては、教職員等に係る「人件費支出」があり、消耗品等数多くの小科目で構成される「教育研究経費支出」、間接的な経費として「管理経費支出」、さらに借入金に対する「借入金等利息支出」が計上されている。

②施設等整備活動の経費としては、土地・建物等の取得に係る「施設関係支出」と機器備品・図書等の「設備関係支出」がある。

③財務活動の経費としては、「借入金等返済支出」のほかに、有価証券購入支出や各種引当資産への繰入支出(積立)等の「資産運用支出」がある。

さらに、収入科目の「その他の収入」とは逆の科目として、貸付金支払支出等の「その他の支出」が計上されている。

(5)補助金に配慮した適正な科目処理

経常費補助金の主たる対象経費は人件費と教育研究経費であり、法人職員の人件費、法人業務や学生募集の経費等に係る管理経費は対象外経費とされている。

さらに、資本的支出である施設関係支出は経常的経費とは認められず、対象外となる。なお、施設改修に係る支出のうち、施設の目的を変更し耐用年数が増加するものであれば資本的支出(資産計上)として補助金の対象外となり、一方その支出が教育研究施設で単なる現状復帰であれば、修繕費(経費計上)として補助金対象経費となる。従って、適正な科目での処理が求められている。

(6)資金収支計算書の見方

資金収支計算書は、一会計年度において収入が自己資金で賄われているかどうか、他人資金すなわち借入金に依存していないか、また一方支出においては、借入金の返済や資本的支出である施設・設備関係支出の状況等、主として資金の「入りと出」の顛末を見るための計算書である。

なお、資金収支計算書の見方のポイントの一つとして、消費収支計算における退職給与引当金や減価償却額は、資金として支出を伴わないため、その額が内部留保されることになるので、積立金(資産運用支出)に計上されているかどうかを検証することが重要である。さらに、資金収支計算の結果、妥当な額に相当する次年度への繰越金が生み出せているかどうか、前受金等を先食いしていないかどうかを見ることも必要である。

(つづく)

{kind=link}