平成22年5月 第2400号(5月12日)

■決算書の基礎知識 財務を知って業務に活かす ④

「貸借対照表を読み解く」

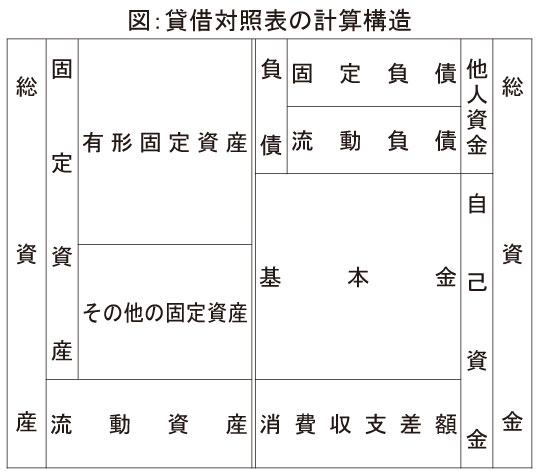

(1)貸借対照表の計算構造と明細表

貸借対照表は、毎会計年度末(3月31日現在)における総資産および総資金の価額とその内訳を明らかにするものである。計算構造は、借方(左側)に総資産額とそのうちの固定資産および流動資産の内訳、一方貸方(右側)に総資金額とその内の負債、基本金および消費収支差額を記載し、どのようにバランスしているかを見る計算書である。

左側は「財産の顕現形態」を示している。すなわち、財産をどのような形で保有しているのか、固定資産なのか、現預金で持っているのか、またその割合を見るものである。一方右側は「財産の調達源泉」を見るものであり、源泉が自己資金か他人資金か、またその割合が適正であるかを見る計算構造である。(図参照)

貸借対照表には、付属明細表として固定資産明細表、借入金明細表および基本金明細表を作成することが定められており、これらは貸借対照表を補足する目的を持った明細表である。まず固定資産明細表は、有形固定資産とその他の固定資産の内訳ごとに、期首残高、当期増減額、期末残高、減価償却額の累計額および差引期末残高を示したものである。借入金明細表は、借入金を長期借入金と短期借入金に区分して、期首残高、当期増減額、期末残高、利率および返済期限等を記載している。さらに基本金明細表は、第一号から第四号基本金までの基本金ごとに、要組入高、組入高、未組入高を記載し、当該年度において行われた基本金への組入れもしくは取崩しの原因となった事実と、未組入れ額を表している。

(2)貸借対照表における記載科目

学校法人会計における貸借対照表の科目の配列は、企業会計とは逆の配列の「固定性配列法」を採用しており、流動資産(流動負債)より固定資産(固定負債)を先に表示することになっている。

『資産の部』の大科目は「固定資産」と「流動資産」で構成され、「固定資産」はさらに中科目として「有形固定資産」と「その他の固定資産」に区分されている。「有形固定資産」は「土地」「建物」「機器備品」「図書」等の小科目で構成され、「その他の固定資産」は「有価証券」や各種「○○引当資産」等の小科目で構成されている。なお、「流動資産」の主な内容は「現金預金」である。

次に、『負債の部』の大科目は「固定負債」と「流動負債」で構成され、「固定負債」には小科目として「長期借入金」「退職給与引当金」が、また「流動負債」には「短期借入金」や次年度の学納金等の「前受金」がある。

さらに、『基本金の部』には「第1号基本金」から「第4号基本金」の組入高が、また『消費収支差額の部』には「翌年度繰越消費収入超過額」(累積黒字額)、または「翌年度繰越消費支出超過額」(累積赤字額)が記載されている。

(3)貸借対照表の見方

貸借対照表の記載上の決まりの一つにワンイヤールールがある。これは、1年を越えて保有する資産を「固定資産」、1年以内に処分する資産を「流動資産」としている。したがって負債についても、長期借入金のように一年を越えて保有する負債を「固定負債」、短期借入金のように1年以内になくなる負債を「流動負債」と区分する。

なお、学校法人会計における資産の評価は、取得価額をもってすることを原則としている。さらに固定資産の減価償却は、企業会計が定率法(残存価額を毎年定率で減価していく方法)であるのに対し、学校法人会計では定額法(残存価額を毎年定額で減価していく方法)を採っている。

次に貸借対照表の見方であるが、学校法人を維持していくためには自己資金(学校法人の自己資金は基本金と消費収支差額)が不可欠であることは言うまでもなく、貸借対照表ではこの自己資金の充実度が重要なポイントになる。しかしながら、自己資金のうち一部の基本金を除いて実際に使える資金は流動性のある消費収支差額ということになるので、その意味では、消費収支差額をいかに多く蓄積していくかが学校法人の経営上、非常に重要なことになる。

消費収支計算書が財政の健全性を検証するのに対し、貸借対照表は財政の「安全性」を見る計算書である。

なお、財政上妥当と思われる構成割合は、総資産のうち固定資産がおおむね80%以下、その内訳としては、有形固定資産が60%、その他の固定資産が20%程度、残り流動資産が20%以上が望ましい割合である。一方総資金は、負債が20%以下、自己資金が80%以上が望ましい。

(4)注記事項の見方

学校法人が公共的な事業体であることから、利害関係人が学校法人の経営・財政状況を正確に判断できるよう、計算書類を明瞭に情報開示する必要性が高まっており、このため計算書からだけでは読み取れない情報について、貸借対照表の注記事項(脚注)としての充実が図られている。

学校法人会計基準第34条では、「計算書類の作成に関する重要な会計方針については、当該事項を脚注として記載するものとする」と規定している。具体的には、①重要な会計方針を変更した時はその理由および変更による増減額、②減価償却額の累計額の合計額(建物・機器等の減価償却対象資産がどの程度減価しているか)、③徴収不能引当金の合計額(学費等徴収不能のためにどの程度資金を引き当てているか)、④担保に供されている資産の種類および額(借入金のためにどのような担保を入れているか、またその額)、⑤退職給与引当金の額の算定方法(退職金の要支給額に対し、どの程度の引当率としているか)、⑥翌会計年度以後の会計年度において基本金への組入れを行うことになる金額(借入金で固定資産を取得している場合は、返済時点まで基本金への組入れができないため基本金未組入額となり、固定資産の取得で借入金への依存が大きいほどこの金額が大きくなる)等の各事項が掲げられている。

なお、最近の注記として、有価証券の時価情報や所有権移転外ファイナンス・リース契約に関する情報等も記載することになっている。

(つづく)

{kind=link}