アルカディア学報

“知の共同体”から“知の経営体”へ

国大法人化は何をもたらしたのか

国立大学は法人化を契機としてどのように変化したのか。また、法人化をどのように評価しているのか。本稿では、法人化2年目を終えようとしていた昨年1月時点における国立大学の内部組織の変化状況と法人化についての国立大学の認識について紹介する。なお、本稿中のデータは、天野郁夫国立大学財務・経営センター名誉教授が研究代表者を務める「国立大学における学内資金配分の変動過程に関する総合的研究」(科学研究費補助金―基盤研究(A)、平成15~18年度)において、すべての国立大学の学長を対象として平成18年1月に実施した、組織運営についての質問紙調査(回収率97.7%)の結果に基づくものである。

I 内部組織の変化

(1)意思決定への影響力

この調査には「貴大学では、全学的意思決定の過程で学長が果たす役割は、法人化前と比較してどのように変化しましたか」との質問項目があり、予算配分といった主要な意思決定について、学長の影響力が「大きくなった」とする大学の比率は77.1%(「やや大きくなった」を合わせると97.6%)に達している。また、「学長を補佐して国立大学法人の業務を掌理する」とされる理事については(法人化前の副学長と比較して)「大きくなった」とする比率は66.3%(「やや大きくなった」を合わせると96.4%)、学長と理事で構成される役員会についても(法人化前の執行部と比較して)「大きくなった」とする比率は65.4%(「やや大きくなった」を合わせると93.8%)となっている。その一方で、部局長会議や教授会については「変化なし」「やや小さくなった」「小さくなった」とする比率が約8~9割に達している。

(2)意思決定・合意形成の迅速化

「全学的に重要な事項についての意思決定(合意形成)の手続きと速度は、法人化前と比較して、総じてどのように変化しましたか」という問いについては、意思決定が「簡素化した」「迅速化した」と回答した大学の比率は、ともに79.8%。一方、合意形成についても、その値が若干下がるものの、それぞれ66.3%、72.5%となっている。

(3)役員会の機能状況

「中期計画・年度計画、予算配分等の経営上の重要事項を決定する際には、役員会の議を経ることになっています。貴大学の役員会はこれらの事項について実質的に審議を行う場として機能していますか」とする質問項目に対して「十分に機能している」と回答した大学の比率は69.0%、「ある程度機能している」を合わせると97.6%に達している。一方で、従来のボトムアップ型の意思決定メカニズムにおいて重要な役割を果たしてきた部局長会議等の組織を、国立大学法人法に規定がないにもかかわらず、従来どおり設置している大学は全体の78.0%に及んでいる。

これらから、①トップダウン型の意思決定構造が浸透し、②意思決定の迅速化が、合意形成の迅速化を伴って進んできていることがわかる。更に、③トップダウン型の意思決定メカニズムにボトムアップ型組織を組込み、トップダウン型意思決定の中核をなす役員会が順調に機能していることが明らかになる。このように国立大学は「学内コンセンサスの確保に留意しつつも、全学的な視点に立ったトップダウンによる意思決定の仕組みを確立することが重要」(国立大学等の独立行政法人化に関する調査検討会議「新しい『国立大学法人』像について」平成14年3月26日)との指摘に対応した形で「知の共同体」から「知の経営体」へと変化しつつある。

II 法人化についての国立大学の認識

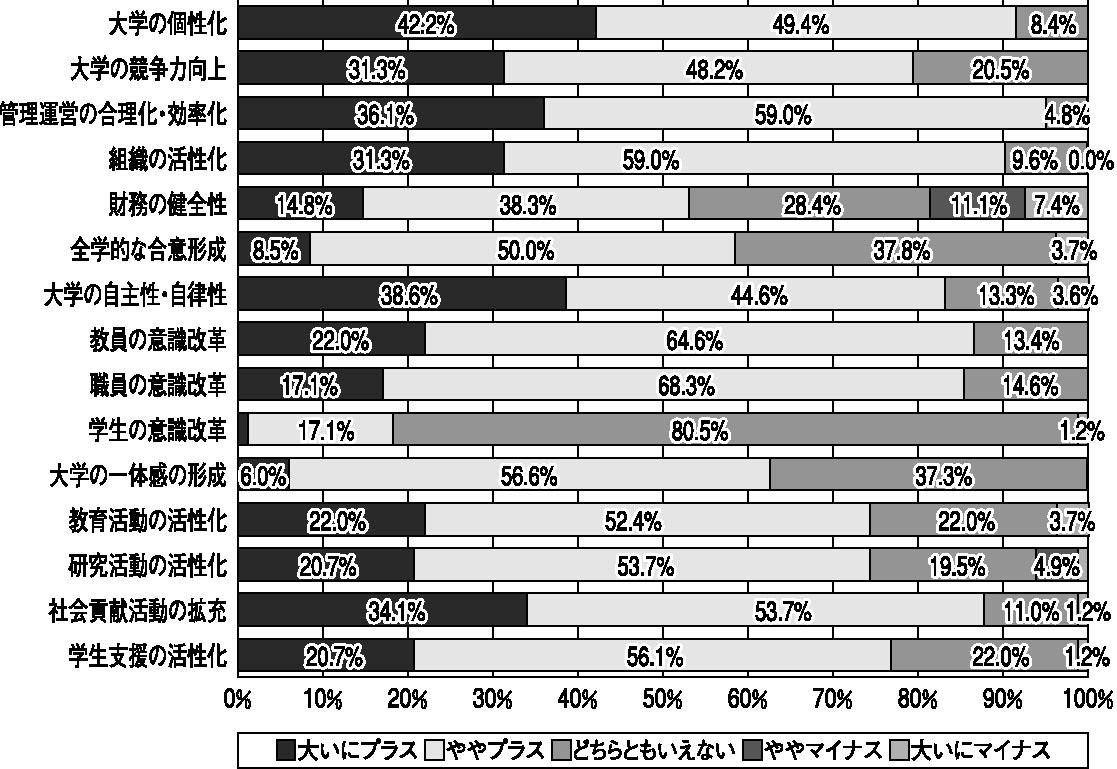

(1)法人化総体として

各国立大学は、そのような内部組織の変化を生み出す一方で、法人化そのものをどのように評価しているのであろうか(下図参照)。「法人化は総じて下記の点について、プラス・マイナスどちらの効果があったと思いますか」とたずねたところ、下図の15項目中、11項目において、70%を超える大学が「大いにプラス」「ややプラス」との評価をしている。特に評価の高いのが「管理運営の合理化・効率化」(95.1%)、「大学の個性化」(91.6%)、「組織の活性化」(90.3%)である。その一方で、相対的に評価が低くなっているのが「財務の健全性」(18.5%)、「研究活動の活性化」(6.1%)、「教育活動の活性化」「全学的な合意形成」(3.7%)である。特に「財務の健全性」については、効率化係数・経営改善係数の導入初年度にもかかわらず「大いにマイナス」「ややマイナス」との評価が合わせて2割弱も存在する。

(2)法人化各種スキームについて

法人化の各種スキーム(「中期目標・計画の作成」「実績報告書の作成」「国立大学法人評価委員会による評価」「運営費交付金制度」)についても、「貴大学にとってどのような効果を持っていると思いますか」とする質問に対して、「管理運営の合理化・効率化」「教育・研究活動の活性化」「社会貢献活動の拡充」については、ほぼ7~8割が「効果がある」「やや効果がある」と回答している。ただし、傾向としては「管理運営の合理化・効率化」の方が「教育・研究活動の活性化」「社会貢献活動の拡充」よりも高くなっている。

これらをまとめると、法人化を契機として国立大学は「知の共同体」から「知の経営体」へと変容しつつあり、法人化はさまざまな形で国立大学にプラスの影響力を及ぼしたということがわかる(ただし、これらは学長に対する質問紙調査の結果に基づくものであり、注意が必要)。しかしながら、法人化に関しては問題点も指摘されており、最大の問題は「財務の健全性」に関するものである。筆者の試算によれば、教育系大学では第1(3)期中期目標・計画期間の最終年度には、平成16年度時点の物件費の10%強(40%強)の削減が必要とされる。また、現在、科学研究費補助金やCOEなどの各種競争的資金の拡大に対応するために、大学内部でも重点・競争的に配分される資金が拡大し、基盤的な研究費、更には教育費に減少が生じてきている(「減少」と回答した大学の比率は、それぞれ76.2%、50.0%)。結果として基盤的な研究費・教育費が「不足している」とする大学の比率は、同様に70.3%、64.3%に及んでいるのである。加えて、基盤的資金から競争的資金配分へのシフトが持つ問題点を物語る事例として、競争的資金の最大の流入先である旧帝大ですら、基盤的な研究費・教育費が「不足している」とする比率が、ともに100%となっている(すなわち両者は必ずしも代替的なものではないという)ことが指摘されなければならない(なお、効率化係数等の導入や各種競争的資金の拡大は、法人化そのものとは直接関係ないとも考えられるが、実質的にはワンセットの改革であるとの立場に立つ)。

法人化は国立大学を「知の共同体」から「知の経営体」へと変化をさせる一方で、その変化によって向上した経営能力をもってしても、対処が非常に困難な財務問題をもたらしつつある。また、その問題は一部の大学に対して、より顕著な形で生じつつある(外部資金の獲得が相対的に困難で、人件費比率が高い一部の大学。教育系大学がその典型的事例)。この点については、平成22年度からの次期中期目標・計画期間における効率化係数・経営改善係数や競争的資金のあり方について、実証データに基づく再検討が必要不可欠と考える。